📋 금융대출 완벽 정리

⚖️ 2026 하반기 개정

🔥 최신 저금리 적용

정책금융 대출 완벽 정리 2026 | 디딤돌·보금자리론·신생아특례 초심자도 쉽게 이해하기

안녕하세요. 40대 회사원이자 초등생 딸아이를 키우는 1인칭 아재 ‘문쓰’입니다. 얼마 전 저희 팀 박 대리가 점심 식사를 마치고 커피 한잔 마시면서 조심스럽게 고민을 털어놓더군요. ‘부장님, 이번에 결혼을 앞두고 전세 말고 아파트 매수를 해서 시작하고 싶은데, 은행 주택담보대출은 금리가 4% 중반대라 이자 낼 엄두가 안 납니다. 정부에서 해주는 저금리 대출인 디딤돌대출이나 보금자리론이 좋다는데, 저 같은 생초보가 보기엔 조건이랑 한도가 너무 복잡하고 헷갈립니다’ 하며 한숨을 크게 쉬었습니다. 그 말을 들으니 15년 전, 집 한 칸 마련해 보겠다고 대출 서류 뭉치를 안고 은행 창구를 끙끙대며 뛰어다니던 제 서툴렀던 젊은 날의 모습이 떠올라 박 대리 손을 잡고 조목조목 알려주었습니다.

생애 첫 내 집 마련을 준비하는 청년이나 신혼부부에게 은행 담보대출 금리는 가장 무거운 짐입니다. 시중 은행의 금리가 출렁일 때 우리가 가장 먼저 두드려 보아야 할 문이 바로 정부가 주택도시기금과 주택금융공사를 통해 지원하는 ‘정책금융 대출 3대장(디딤돌·보금자리론·신생아특례)’입니다. 오늘은 복잡한 법률 용어를 싹 빼고, 조건과 한도를 아주 쉽고 직관적으로 정리하여 여러분의 내 집 마련 로드맵을 선배의 따뜻한 1인칭 시각으로 완성해 드리겠습니다.

1️⃣ 정부 정책 대출이 왜 무조건 유리할까? — 금리와 한도의 강점

정책 대출은 이윤을 추구하는 일반 시중 은행과 달리 서민의 주거 안정을 돕는 공익 목적으로 세금과 기금을 재원으로 삼습니다. 그렇기 때문에 다음과 같은 강력한 3가지 차별점이 존재합니다.

- 고정금리 또는 저금리 안정성: 시중 대출 금리가 연 4~5%를 웃돌 때도 정책 대출은 연 1~3%대의 매우 낮은 초저금리를 장기간 고정금리로 유지해 줍니다.

- 우대금리 중복 적용: 청년, 신혼부부, 다자녀, 청약통장 장기 가입 등의 조건을 충족하면 추가로 우대금리를 얹어주어 금리를 더 깎아줍니다.

- DSR(총부채원리금상환비율) 규제 예외: 일반 담보대출은 다른 대출(신용대출 등)이 많으면 DSR에 걸려 대출 한도가 꽉 막히지만, 정책 대출인 디딤돌과 보금자리론은 DSR이 아닌 **DTI(총부채상환비율)**만 적용받으므로 한도가 훨씬 넉넉하게 나옵니다.

2️⃣ 정책 대출 3대장 상세 분석 및 2026년 기준

서민·무주택자를 위한 가장 낮은 금리의 정책 대출

연 2.15% ~ 3.00%

(신혼가구 8.5천만 원 이하)

(전용면적 85㎡ 이하)

(신혼 4억 원 / 생애최초 3억 원)

소득 요건과 주택 가격 요건이 한층 더 넉넉한 대출

연 4.00% ~ 4.30%

(제한 완화 적용)

(수도권 아파트 기준)

(LTV 최대 70%)

출산 가구를 위한 최강의 초저금리 특례 주담대

🔥 연 1.60% ~ 3.30%

(소득 한도 대폭 상향)

(전용면적 85㎡ 이하)

(LTV 최대 80%)

3️⃣ 실제 대출 시뮬레이션 및 상환액 비교 (예시/가정)

[30년 만기, 원리금균등분할상환 방식 기준 예시 (가정)]

- 신생아 특례 대출 (연 1.8% 가정 시): 월 상환액 **약 107만 원**

- 생애최초 디딤돌 대출 (연 2.5% 가정 시): 월 상환액 **약 118만 원**

- 시중 은행 주담대 (연 4.5% 가정 시): 월 상환액 **약 152만 원**

문쓰 부장의 세금·이자의 참견: 동일한 3억 원을 빌리더라도 금리 차이에 의해 매달 나가는 고정 지출비가 **최대 45만 원** 가까이 벌어집니다. 30년 총이자로 환산하면 **약 1억 6,000만 원 이상**을 절약하는 효과가 발생하므로 정책 대출 대상이 된다면 절대로 시중 대출을 받아서는 안 됩니다.

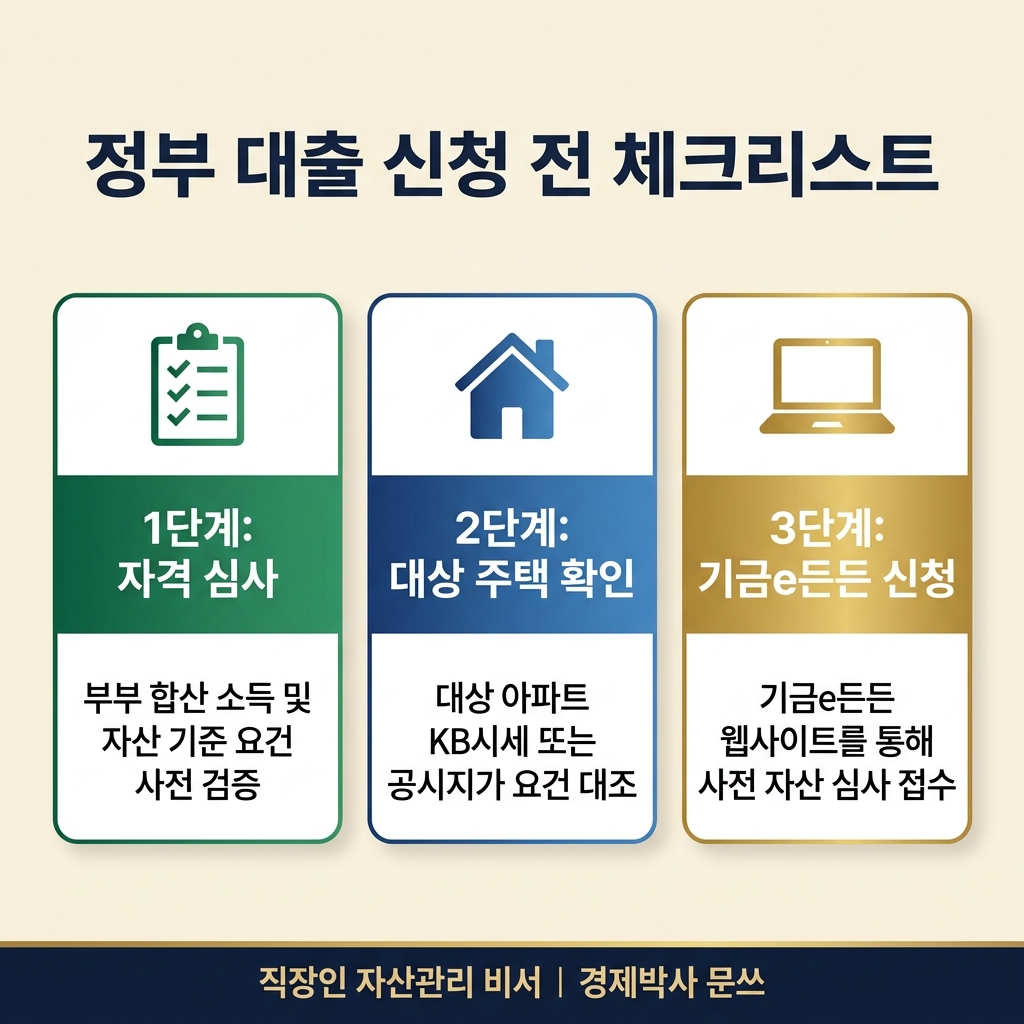

4️⃣ 정책 대출 신청 전 꼭 확인해야 할 3대 체크사항

신청 과정에서 실수하여 부적격 판정을 받으면 아까운 시간만 날리게 됩니다. 아래의 3가지는 필수 점검 항목입니다.

- 자산 기준 판정 (매우 중요): 부부 합산 순자산 가액이 소득세법 및 국토부 고시 기준인 **4억 6,200만 원 이하**여야 합니다. 부동산, 자동차, 금융자산은 더하고 대출금을 뺀 순자산 기준입니다.

- 주택 가격 판정 기준: 본인이 계약하려는 집의 가격 기준은 내가 매수한 실거래가가 아니라 **’KB시세’ 또는 ‘한국부동산원 공시가격’** 기준입니다. 매매계약서상 4억 9,000만 원에 샀더라도 KB시세가 5억 1,000만 원이면 디딤돌 대출 신청이 제한되므로 반드시 사전에 시세를 대조해야 합니다.

- ‘기금e든든’ 사전 심사 신청: 계약서 서명 후 즉시 인터넷 포털에서 **’기금e든든’** 사이트에 접속해 비대면 자산 심사 접수를 마쳐야 합니다. 은행 지점을 방문하기 전에 미리 적격 판정을 받아두는 것이 승인 확률을 높이는 가장 빠른 지름길입니다.